Ogni volta che interroghiamo un programma di intelligenza artificiale per una ricetta o chiediamo notizie su un volo a un assistente virtuale, inneschiamo qualcosa di molto più complesso di quanto immaginiamo. Dietro la risposta dell’algoritmo si nasconde infatti una filiera globale che attraversa migliaia di chilometri. Ma le accattivanti interfacce grafiche e la voce rassicurante dei chatbot hanno le mani sporche di minerali.

Gli elementi fondamentali

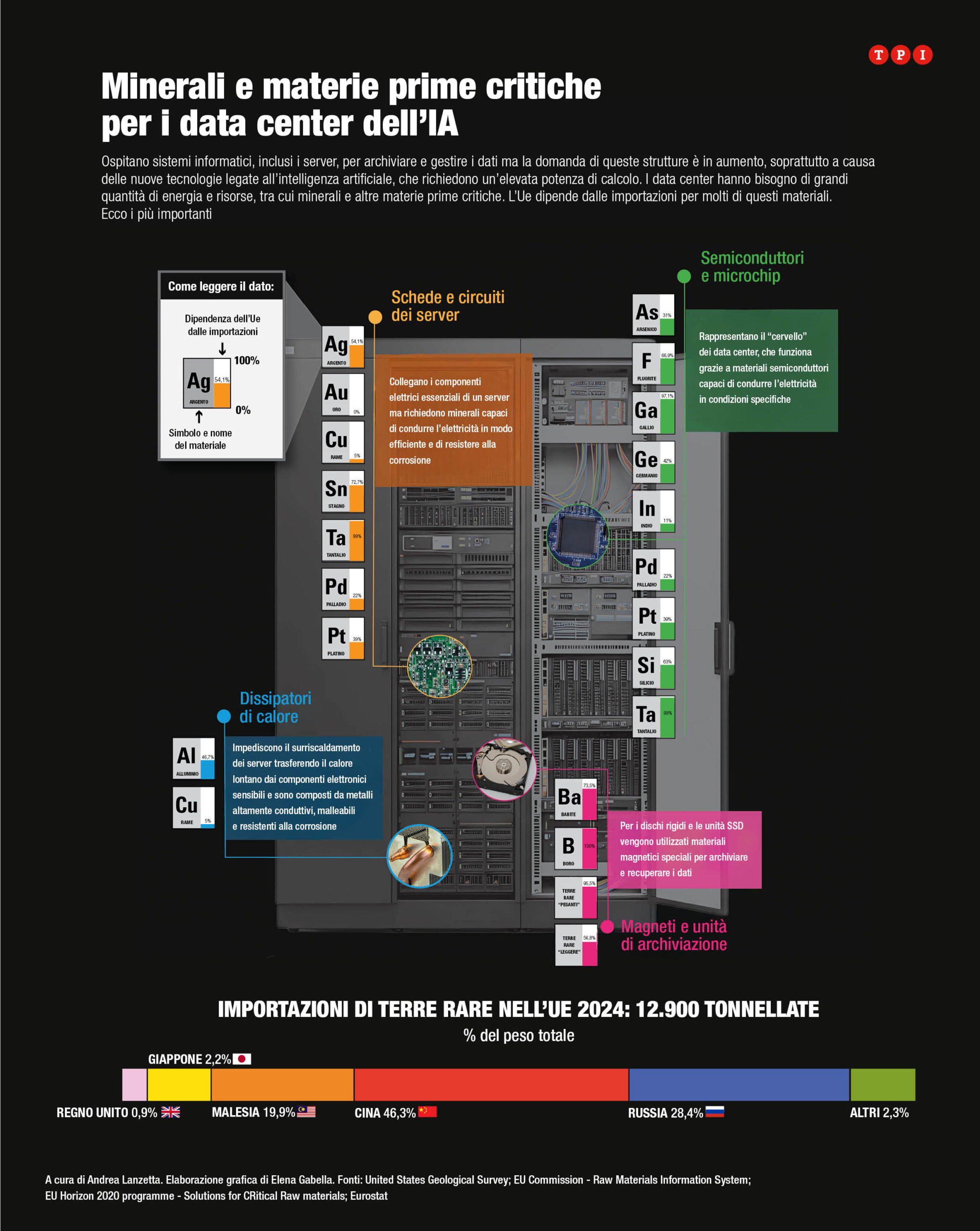

Alla base di qualsiasi chip c’è il silicio, estratto dalla sabbia quarzosa e lavorato fino a raggiungere una purezza del 99,9999999%. Da quel materiale si ricavano wafer circolari di 300 millimetri, su cui vengono incisi miliardi di transistor con una precisione tale che, se si ingrandisse un singolo chip fino alle dimensioni di un isolato cittadino, le sue linee sarebbero ancora più sottili di un capello umano. È la Cina a produrre quasi il 79% del silicio grezzo mondiale, mentre Giappone e Corea del Sud dominano la lavorazione dei wafer. Una concentrazione geografica che rappresenta da sola un primo campanello d’allarme, ma è solo il punto di partenza. Quello che rende davvero speciali i chip per l’intelligenza artificiale è l’insieme di elementi che li compongono, spesso presenti nella crosta terrestre in concentrazioni infinitesimali, difficili da estrarre e raffinare.

Il gallio, ad esempio, si trova a meno di 19 parti per milione nella crosta terrestre e si ottiene esclusivamente come sottoprodotto della lavorazione della bauxite, un materiale essenziale per produrre semiconduttori che superano il silicio nelle applicazioni ad alta frequenza e potenza. La Cina raffina il 98% del gallio mondiale tanto che quando, nell’agosto del 2023, Pechino ha introdotto restrizioni all’esportazione, l’industria globale dei semiconduttori ha tremato. Il germanio racconta una storia analoga. Con appena 1,5 parti per milione nella crosta terrestre, è uno dei metalli più rari in assoluto. La sua mobilità elettronica lo rende indispensabile per i circuiti integrati ad alta velocità e per le tecnologie a fibra ottica che alimentano i data center dell’intelligenza artificiale. La Cina controlla il 60% della capacità globale di raffinazione e, dopo le restrizioni all’export, i prezzi sono saliti di oltre il 70%, raggiungendo i 2.280 dollari al chilo. Accanto a questi due elementi, la lista degli ingredienti di un chip per l’IA si allunga: rame, neodimio, europio, disprosio, terbio, samario, tungsteno, molibdeno, palladio, platino, indio, cobalto, nichel, argento, oro, litio, boro, fosforo, arsenico. Ogni chip è come una piccola mappa minerale di pochi millimetri.

La geografia della scarsità

Guardare quella cartina fa un certo effetto. La Cina non si limita a produrre il 79% del silicio grezzo e il 75% del polisilicio ad alta purezza ma controlla anche il 98% del gallio raffinato, il 60% del germanio e domina la lavorazione delle terre rare, coprendo circa il 90% delle forniture mondiali per le applicazioni ad alta tecnologia. La Russia, dal canto suo, produce oltre il 40% del palladio globale con due soli grandi giacimenti, mentre il Sudafrica copre un altro 34% dell’offerta mondiale.

In confronto, gli Stati Uniti producono meno del 2% di germanio e circa il 5% del palladio globale. L’Unione europea invece produce meno del 3% delle materie prime critiche che consuma e reperisce tutte le sue terre rare pesanti dalla Cina, il 99% del boro dalla Turchia e oltre il 70% del platino e di altri minerali come iridio, rodio e rutenio dal Sudafrica.

La concentrazione africana è spesso sottovalutata. Il continente custodisce il 30% delle riserve mondiali di minerali critici. Repubblica Democratica del Congo, Madagascar e Marocco concentrano insieme oltre la metà dei giacimenti globali di cobalto, con la produzione nazionale di Kinshasa a coprire stabilmente oltre il 60% dell’output mondiale dal 2020 a oggi. Il cosiddetto “triangolo del litio” poi, composto da Argentina, Bolivia e Cile, detiene oltre la metà delle riserve globali di questo materiale. Il Sudafrica custodisce circa il 90% delle riserve planetarie di platino e ne produce circa il 70%. L’Indonesia detiene il 42% delle riserve globali di nichel e nel solo 2023 ha fornito oltre la metà della produzione mondiale.

Eppure la concentrazione di ricchezza minerale non si traduce in prosperità per chi vive sopra quei giacimenti. Il 54% dei minerali essenziali per la transizione energetica e digitale si trova infatti su o in prossimità di territori indigeni, mentre il 16% delle riserve di minerali critici ricade in regioni già classificate ad alto stress idrico. Così la geografia della scarsità si sovrappone quasi perfettamente a quella della vulnerabilità. In Repubblica Democratica del Congo, oltre l’80% della produzione mineraria è controllata da imprese industriali straniere. Con Namibia e Zambia, il Paese africano custodisce oltre il 30% delle riserve mondiali di minerali critici ma la parte più consistente dei profitti si dirige verso multinazionali e società minerarie con sede negli Stati più ricchi. Lo stesso schema si ripete in Indonesia, dove le imprese domestiche controllano meno del 10% della produzione nazionale di nichel.

Il paradosso della transizione

Le materie prime però non sono solo l’inizio ma anche la fine del ciclo. I chip per l’intelligenza artificiale hanno una vita media di tre-cinque anni nei data center. Quando vengono dismessi, entrano nel flusso globale dei rifiuti elettronici, spesso verso i Paesi del Sud del mondo, dove vengono bruciati o smantellati in condizioni pericolose per recuperare qualche grammo di metallo prezioso. Se il boom dell’IA dovesse continuare ai ritmi attuali, entro il 2030 genererebbe ogni anno una quantità di rifiuti elettronici equivalente a 13 miliardi di smartphone gettati via.

Ma il problema inizia ben prima che i chip vengano dismessi. Per ogni tonnellata di terre rare estratte si generano circa 2.000 tonnellate di rifiuti tossici, una tonnellata di residui radioattivi e 75 metri cubi di acque reflue contaminate. Nel 2024, la produzione mondiale di terre rare ha generato una stima di 707 milioni di tonnellate metriche di rifiuti tossici, un volume sufficiente a riempire quasi 59 milioni di camion della spazzatura, l’equivalente dei rifiuti municipali annui di circa 1,4 miliardi di persone. Di queste, circa il 70% erano state prodotte in Cina.

Sul fronte della richiesta futura, i numeri non lasciano spazio all’ottimismo. La loro domanda globale, secondo l’ultima ricerca pubblicata dall’Istituto universitario delle Nazioni Unite per l’acqua, l’ambiente e la salute (Unu-Inweh), è triplicata tra il 2010 e il 2023 e quadruplicherà entro il 2050, con picchi vicini al 500% per materiali come litio, grafite e cobalto. Per rispettare gli obiettivi dell’Accordo di Parigi, la sola domanda di litio dovrà moltiplicarsi per nove entro il 2040, mentre quella di cobalto e nichel dovrà raddoppiare. È il paradosso al cuore della transizione: gli stessi obiettivi climatici progettati per proteggere il pianeta rischiano di accelerare crisi idriche, sanitarie e sociali nelle comunità che hanno contribuito di meno al cambiamento climatico.

Sul fronte energetico poi, le cifre sono altrettanto vertiginose. Elaborare una singola query su ChatGPT richiede circa dieci volte più energia di una ricerca su Google. Entro la fine dell’anno, i data center potrebbero consumare globalmente l’equivalente dei consumi elettrici dell’intero Giappone. D’altro canto, il vantaggio cinese nell’intelligenza artificiale non dipende solo dalla maggiore disponibilità di materiali ma risiede, in buona misura, nello scarto di produzione di energia pulita. Nel 2024 la Repubblica popolare produceva quasi tanta elettricità quanto gli Stati Uniti, l’Europa e l’India messe insieme e stava costruendo quasi due terzi della nuova capacità solare ed eolica mondiale. Intanto, per far fronte a questi fabbisogni, i colossi delle Big Tech hanno già annunciato ingenti investimenti.

L’equivoco verde

Ma di fronte all’enormità della futura domanda energetica, le grandi aziende tecnologiche hanno imboccato due strade, che non portano alle fonti più pulite. La prima conduce direttamente ai combustibili fossili. L’a.d. di OpenAI Sam Altman ha dichiarato più volte che nel breve termine la risposta all’enorme fabbisogno dei data center passerà per il gas naturale. Non a caso il primo data center di Stargate, in Texas, ha la propria centrale a gas. Società petrolifere come Chevron ed ExxonMobil stanno invece trattando per collegare direttamente impianti a gas ai data center. Un’utility della Louisiana prevede di costruire tre nuovi impianti simili per un singolo data center di Meta. L’Agenzia Internazionale dell’Energia (Aie) stima che le emissioni del settore potrebbero più che raddoppiare entro il 2030, rendendolo una delle fonti di gas serra in più rapida crescita al mondo.

La seconda strada imboccata dalle Big Tech porta invece al nucleare. Google e Amazon hanno già investito nell’energia atomica avanzata, mentre la cinese Highlander ha inaugurato un modulo commerciale subacqueo a 35 metri di profondità al largo dell’isola di Hainan. Nell’autunno del 2024 poi, la centrale di Three Mile Island in Pennsylvania, dove nel 1979 si verificò il peggior incidente atomico della storia americana, ha annunciato il riavvio della produzione. Allora Microsoft ha firmato un accordo ventennale per acquistare tutta l’elettricità prodotta dal vecchio reattore, garantendo il miliardo e mezzo di dollari necessari per riavviarlo. Nessuna centrale spenta era mai stata riaccesa negli Stati Uniti. Ma ora servirà tutta l’energia reperibile per alimentare i data center necessari all’intelligenza artificiale. D’altra parte Meta e Amazon acquistano già elettricità da impianti nucleari operativi. Quasi ogni grande azienda di data center sta investendo nei cosiddetti reattori modulari di piccola taglia, la prossima scommessa nucleare. Ma il futuro è ancora lontano mentre i data center aprono adesso, con elevatissimi costi sociali e ambientali.

Costi nascosti

C’è infatti una dimensione di questa storia che i numeri da soli non raccontano. A Boxtown, un quartiere di South Memphis in Tennessee, quasi tutte le abitazioni appartengono ad afroamericani. Nel raggio di pochi chilometri si contano già una centrale a carbone, una raffineria di petrolio e un depuratore. L’aspettativa di vita nella zona è oltre cinque anni inferiore alla media nazionale, mentre il rischio oncologico è quattro volte più alto. Ma quando xAI di Elon Musk ha installato fino a 35 turbine a gas naturale, grandi come vagoni ferroviari, per alimentare il suo supercomputer Colossus, le emissioni sono schizzate alle stelle e l’impianto ha iniziato a risucchiare milioni di litri d’acqua. Il data center sorge accanto a un’acciaieria e a un centro logistico-ferroviario, dentro un’ex fabbrica di forni. Una ricerca dell’Università del Tennessee ha rilevato che i livelli di biossido di azoto, associati a smog e asma, sono aumentati significativamente nell’area. Soltanto a settembre, secondo i registri dell’acquedotto municipale, l’impianto ha usato più di 11 milioni di litri d’acqua, pari ai consumi di 150 famiglie in un intero anno. Una storia simile, con protagonisti diversi, si svolge nello stato di Querétaro, nel Messico centrale, che ospita 19 data center, alcuni espressamente dedicati all’intelligenza artificiale. Qui la sola Microsoft ha annunciato tre impianti da 49,5 megawatt ciascuno. Ma questi impianti stanno prosciugando le sorgenti della comunità indigena di Maconí nell’unico stato federato messicano il cui intero territorio è a rischio siccità.

Fragilità strutturale

Queste non sono eccezioni, ma la regola. A livello globale, produrre una singola tonnellata di litio richiede circa 1,9 milioni di litri d’acqua. Nel 2024, la produzione globale di circa 240mila tonnellate di questo materiale ha consumato circa 456 miliardi di litri d’acqua, un volume equivalente al fabbisogno idrico domestico annuale di 62 milioni di persone nell’Africa subsahariana. Nel Salar de Atacama, in Cile, la sola estrazione del litio assorbe fino al 65% del consumo idrico regionale, mentre i livelli di falda nelle aree di estrazione sono scesi fino a 9 metri tra il 1990 e il 2015. In Bolivia, nella regione di Uyuni, la progressiva scarsità d’acqua sta rendendo sempre più difficile coltivare la quinoa, principale fonte di reddito e nutrizione per molte comunità rurali.

Non è diverso ciò che accade nella Repubblica Democratica del Congo, primo produttore mondiale di cobalto. Le comunità che vivono nei pressi dei siti minerari pagano un prezzo sanitario pesante: il 72% degli abitanti riferisce malattie della pelle, mentre il 56% delle donne e delle ragazze riporta problemi ginecologici. I reparti maternità vicini alle aree estrattive registrano tassi di difetti congeniti significativamente più elevati rispetto a quelli più distanti. Ogni 10mila nuove nascite, secondo l’Unu-Inweh, in quasi 11 casi si registrano difetti del tubo neurale; in quasi 9 si verificano invece difetti agli arti inferiori. Inoltre gli abitanti delle comunità minerarie descrivono una condizione di paura costante e la sensazione condivisa di essere sacrificati affinché altre regioni più ricche possano progredire.

Tutto questo disegna uno scenario in cui la potenza dell’intelligenza artificiale è, al tempo stesso, la misura della sua fragilità. Una filiera tanto dipendente da pochi fornitori e una rete energetica incapace di soddisfare abbastanza in fretta la domanda crescente con fonti rinnovabili non è un paradosso secondario per un’industria abituata a pensarsi immateriale quanto una nuvola. Ma quella nuvola pesa in minerali, rifiuti elettronici e salute. La sfida è riuscire a vedere l’intera filiera non come uno sfondo invisibile del progresso tecnologico ma il suo scheletro portante, con i suoi costi umani.